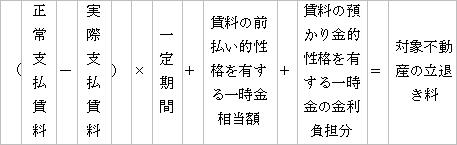

�@�@�@�t�t����2 ���H�X�̗��ނ����̕]����

�����k���e

�@ �@ �I�[�i�[�l����̂����k�ŁA������̌����͌��z�N�����Â��ŗL���g�p�łȂ�

�@�@���Ƃ���A1�K�����ɓ������Ă�����ؐl�ɑދ����Ă�����āA���������ւ���

�@�@�����Ɨ��ނ������s���Ă���B�����A���ؐl�����z�̗��ނ�����v�����Ă�

�@�@�Ă��čٔ��ɂȂ��Ă���B�K���ȗ��ނ����͂ǂꂭ�炢���m�肽���B��Ƃ�����

�@�@�����k�ł����B

�@ ���Ȃ݂ɁA���ؐl���̗��ނ����v���z�͖�8,000���~�Ƃ̂��Ƃł����B

�������e

�@�]�����@

���������́A���ނ������i�X�n���i×�ؒn�������{�������i�j

×�K�w�ʁE�p�r�ʌ��p�䗦×�؉ƌ�����

�@

�⏞�����́A���ނ������ƒ����z�̕⏞�{�Ԋ҂���Ȃ��ꎞ���̕ۏ�

�@�@�@�@�@�@�@�@�@�@�@�@�{�~�����z�̋������S���⏞�{�ړ]�G��̕⏞

�@�ŋ��߂܂��B

�@�|�C���g

�@�������Ă��錚�����z���42�N�o���Ă���A���ێg�p�e�ϗ�����316���Ɗ�e�ϗ�480���ɔ�ׂĒႢ���Ƃł��B

�@���̃|�C���g�͢����������̊K�w�ʁE�p�r�ʌ��p�䗦�̍���ɂ����d�v�ɂȂ�܂��B������������ɎZ�o���邩�A�ŗL���g�p��������ɎZ�o���邩�ɂ���đ傫�ȈႢ���łĂ��邩��ł��B

�@�����ނ����Ƃ�������ǖʂŁA�s���Y�Ӓ�m�����܂����p�ł������Ƃ�����̃|�C���g�ł��B���z�I�ɂ�60,000,000 �~�̓��ɂȂ��������łȂ��A���ԓI�ɂ���ςȐߖ�ƂȂ�܂����B

�@���@�@��

�@ ���ؐl���̗��ނ����Z��z�́A�����̌�������ɊK�w�ʁE�p�r�ʌ��p�䗦���Z�o���Ă��܂������A������������ɎZ�o����ꍇ�́A�g�p����Ă��Ȃ������̗e�� ���ɊY�����镔���̌��p������������1�`4�K�����Ɋ���U���邱�ƂƂȂ�A���ؐl�����̗��v�ƂȂ��Ă��܂��A���ݐl�͕s���v���s�����ƂȂ�܂��B

�@�ŗL���g�p����ɎZ�o�������Ђ̈ӌ����z�͖�2,000���~�B���ؐl���̈ӌ����z�̖�4����1�ł����B

�@����A�I�[�i�[�l�ɍٔ��̌��ʂ������������Ƃ���A���Ђ��]�������ӌ����z�ōٔ�����̉����������悤�ł��B��ςɊ��ӂ���܂����B

�@���ނ����́A�Z��p�ɂ��Ă��c�Ɨp�ɂ��Ă��A���ɕ��G�œ�����̂ł��B����ȂƂ��s���Y�̐��Ƃł����s���Y�Ӓ�m�����܂����p���A���q�l�̖������ɖ𗧂��܂��B

���ނ����͏Z��p�A�c�Ɨp�i�������E�X�܁j�A���ݎ،_��̌p���N���A�V�K�ƒ��Ƃ̍��z�A�����̍ŗL���g�p�Ƃ̊K���A�����̌o�ߔN�����ɂ��ω����܂��B����ȂƂ��s���Y�Ӓ�]���͂����ɗ����܂��B

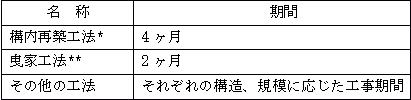

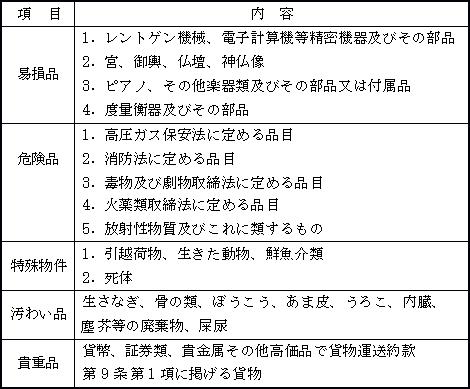

����2�@�s���H�X�̗��ނ����t

|

|

|

|

|

|

|

�H�앨 |

8,000��~ |

22,000��~ |

15,000��~ |

�{187.5�� |

|

���Y�ړ] |

200��~ |

200��~ |

200��~ |

±0�� |

|

�؉Ɛl�⏞ |

4,500��~ |

4,700��~ |

7,000��~ |

�{155.6�� |

|

�ړ]�G�� |

500��~ |

1,500��~ |

500��~ |

±0�� |

|

�c�ƕ⏞ |

3,000��~ |

3,500��~ |

3,000��~ |

±0�� |

|

���@�v |

16,200��~ |

31,900��~ |

25,700��~ |

�{158.6�� |

�����k���e

�@�� �H�X���c��ł�����ؐl�̕�����̂����k�ł����B��݃r����1�K����Ĉ��H�X���c��ł��܂��B���肵�Ă���r�����ĊJ���̋��ɓ����Ă��āA����g�� �̕����痧�ނ��̂��߂̕⏞�z�̒�����܂����B�������A���̒z�ł͐V�����ꏊ�ɂ��X����āA�ړ]���邽�߂̔�p�i�ƒ��E�ꎞ���E�����E�ݔ����j �������Ȃ��Ĉړ]���邱�Ƃ��o���Ȃ���ł��B�ǂ��ɂ��Ȃ�Ȃ��ł��傤���B��Ƃ̂��Ƃł����B

�������e

�@�@�� �� �n�F�����s������

�@�@�p�r�n��F���ƒn��i������80���A�e�ϗ�700���j

�@�@���@�@ ���F�S����3�K���̓X�ܕt�������r���i�z���20�N�j

�@�@�e�i���g�F1�K�̂ݓ����A2�E3�K�͋i�ދ��ς݁j

�]�����@

�����1�s�c�Ɨp�����̗��ނ����t�]�����@��L�ڂ̕⏞�����ɂ�苁�߂܂����B�@�@

�|�C���g

�@�H �앨�̕⏞�́A��ʓI�ȕ⏞�̌v�Z���@�ł͢�V�݉��i×�i���݉��l�{�^�p�v�����j��ŋ��߁A���݂܂Ŏg�p�������i���p���j�͕⏞�̑ΏۂƂ��Ȃ��̂������� �Ȃ��Ă��܂��B�������A�ړ]��ɂē�������H�������s���ۂɂ́A���Y���p�����͒��ؐl���x�o���邱�ƂƂȂ�A���̕��S�͏��������̂Ƃ͂����܂���B���� �����āA�����E�ݔ����ɌW��H����̑S�z�i�V�݉��i�j��⏞�z�Ƃ��邩�ۂ����傫�ȃ|�C���g�ƂȂ�܂��B

���@�@��

�@����A�˗��җl�Ɍ��̌��ʂ������������Ƃ���A���Ђ��]�������ӌ����z�͍̗p����Ȃ��������̂́A�����g���z���{158.6���ƂȂ�A��ǂ��ɂ��ړ]���Ă��X���ĊJ���邱�Ƃ��ł��܂��I��Ƒ�ςɊ��ӂ���܂����B

�@���H�X�̗��ނ����́A�����E�ݔ������啔�����߁A�܂����H�X���Ɏg�p���Ă��鎑�ށE�ݔ������啝�ɈقȂ邽�߁A�K�ȐV�݉��i��c�����邱�Ƃ��d�v�ɂȂ�܂��B���Еs���Y�̐��Ƃł����s���Y�Ӓ�m�����܂����p���A�������ɂȂ��Ă��������B

{kind=link}