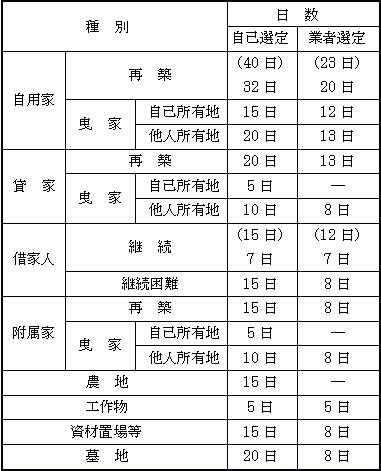

���ނ����̎Z����@

�@���ނ����̎Z����@�́A�O�L����ނ����̓��e�́H��ŏq�ׂ��Ƃ���A��{�I�ɂ͉��L

�@1�{2�{3�{4�{5�{6�ŎZ�肵�܂��B

�@�P�D�ƒ��̍��z�̕⏞

�@�Q�D�c�ƕ⏞��

�@�R�D���씃���Ȃ����͔�p���Ҋz�̕⏞

�@�S�D���z���Ȃǂ̈ړ]�ɗv�������̕⏞

�@�T�D���ؐl�����Ɉړ]���邱�Ƃɂ���鐸�_�I�������͐�����̗��v

�@�@�@�̑r���ɑ���⏞

�@�U�D���̑��̕⏞

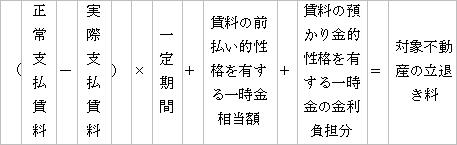

�P�D�ƒ��̍��z�y�шꎞ���̎Z����@

�ƒ����z�y�шꎞ���̎Z����@�͓��Y�����y�т��̕~�n�Ɠ����x�̑�����̒��̍ۂɕK�v�Ƃ����V�K�̎��ێx�������ƌ��݂̎��ێx�������Ƃ� ���z�̈����Ԃɑ�������z�ɒ����̑O���I���i��L����ꎞ���i�������A������j�̊z�y�ђ����̗a����I���i��L����ꎞ���i�~���A�ۏ؋����j�̋������S �����������z�i�ȉ��A����z������Ƃ����j�ŋ��߂܂��B

�y���z�����z

�@�@�v�Z���F

�@�@�l�����F������p�n�̎擾�ɔ��������⏞���̎؉Ɛl�⏞�̍l�����ƋO����ɂ�

�@�@�@�@�@�@�@ ����̂ŁA����x�������Ǝ��ێx�������Ƃ̍��z�̈����ԕ��ƁA�V����

�@�@�@�@�@�@�@ ������ꍇ�̒����̑O���I���i�̈ꎞ�������z�A�a����I���i��L��

�@�@�@�@�@�@�@ ��ꎞ���̋������S����ώZ���ĉ��i�����߂�����ł��B

�Q�D�c�ƕ⏞���̎Z����@

�c�ƕ⏞���́A�c�Ƃ��ړ]���ׂ̈Ɉꎞ�I�ɋx�~�ƂȂ�c�Ƌx�~�ƒʏ�̉c�Ƃ̌p�����s�\�ׂ̈ɉc�Ɣp�~��������Ȃ��ꍇ�ɕ������܂��B

�@�c�Ƌx�~�⏞

�@�@�ȉ�a�`f�����Z���ċ��߂邱�ƂƂȂ�܂��B

�@�@a�D�c�Ƌx�~���Ԓ����ʏ�ǂ���̉c�Ƃ��s���Ă�����A�����ł��낤���v�ɑ����

�@�@ �@���i���v�����̕⏞�j

�@�@�@�@�@�v�Z���F���v���̕⏞�z���N�Ԃ̔F����v�z×�⏞����

���ߕ��F�N�Ԃ̔F����v�z�͖{���̉c�ƖړI�Ɋ֘A�������v����{���̉c��

�@�@�@�@�@�@�@ �ړI�Ɋ֘A������p�����������ċ��߂邱�ƂɂȂ�܂��B

�@�@�@�@�@�@�@ �⏞���Ԃ́A�ړ]��̏��ɂ��啝�ɈقȂ邱�ƂƂȂ�܂����A�p

�@�@�@�@�@�@�@ �ΘA�ב���27�ł͕ʕ\4������ړ]�H�@�ʕ⏞���ԕ\��ɂ����Ԃ�

�@�@�@�@�@�@�@ �O��̏������Ԃ����������Ԃ�W���Ƃ��čs�����ƂƂ���Ă��܂��B

�ʕ\��4������ړ]�H�@�ʕ⏞���ԕ\�

�@�@�@�@�@�@*�\���Ēz�H�@�Ƃ́A�����p�n���̎擾�ɔ����A�c�n�ɉg�ƈړ]��

�@�@�@�@�@�@�@ �@�@�邱�Ƃ��ł��Ȃ����A�]�O�̌�����P�����ď]�O�̌����ɏƉ�����

�@�@�@�@�@�@�@ �@ ���������z���邱�Ƃɂ��A�c�n�������I�Ȉړ]��Ƃ��ď]�O�̉�

�@�@�@�@�@�@�@ �@ �l�Ƌ@�\���m�ۂł���ƔF�߂���Ƃ��ɍ̗p�����H�@�ł��B

�@�@�@�@�@**�g�ƍH�@�Ƃ́A�c�n�Ɍ������g�Ƃ��邱�Ƃ��ł���ƔF�߂���Ƃ�

�@�@�@�@�@�@�@ �@ �ɍ̗p����H�@�ł��B

�@�@b�D�X�܂��ړ]���A���̊��ԋx�Ƃ��鎖�ɂ��A�ꎞ�I�ɓ��Ӑ��r�����A���������

�@�@ �@�z�肳�����v�ɑ���⏞�i���Ӑ�r���̕⏞�j

�@�@�@�@�@�v�Z���F���Ӑ�r���̕⏞�z��

�@�@�@�@�@�@�@ �]�O��1�����̔��㍂×���㍂������×���E���v��

���ߕ��F�]�O��1�����̔��㍂�́A�N�Ԃ̔��㍂÷12�����ŋ��߂܂��B

�@�@�@�@�@�@�@ ���㍂�������́A�c�ƍĊJ��̌����������㍂�̏]�O�̔��㍂�ɑ�

�@�@�@�@�@�@�@ ����䗦�������A��ɗp�ΘA�ב���27��1��(5)�̕ʕ\8����㌸����

�@�@�@�@�@�@�@ �ɔ����Đ������ߋ��̉c�ƕ⏞������Ǝ�ʂɒǐՒ��������A���̌�

�@�@�@�@�@�@�@ �ʂ㌸�����\�Ƃ��ĂƂ�܂Ƃ߂����̂ł��B���Ӑ�r���̕⏞�́A

�@�@�@�@�@�@�@ �c�ƍĊJ���ȍ~�Ɍ������锄�㍂�̑S�Ă�⏞�ΏۂƂ�����̂ł�

�@�@�@�@�@�@�@ �Ȃ��A�����������㍂�̒��̌��E���v�ɑ��ĕ⏞���s���邽�߂�

�@�@�@�@�@�@�@ �Ō�Ɍ��E���v�����悶�܂��B���E���v���́A

�@�@�@�@�@�@�@ �i�Œ��{���v�j/���㍂�A�������́i���㍂�|�ϓ���/���㍂�j�ŋ���

�@�@�@�@�@�@�@ �܂��B

�@�@�@�@�@�@�@ �ʕ\��8����㌸���\�

�@�@�@�@�@�@�@ �i1�����Ԃ̔��㍂��100�Ƃ���j

�@�@�@�@�@�@�@ �ʕ\��8�͂������N���b�N���Ă��������B

�@�@c�D�c�Ƌx�~���Ԓ��Ɏx�o�����Œ�I�o��̎x�o�ɑ���⏞

�@�@ �i�Œ�I�o��̕⏞�j

���ߕ��F�p�ΘA�ב��ŗᎦ����Ă���Œ�I�o��͎��̂Ƃ���ł��B

�@�@�@�@�@�@�@ �ia�j���d���ہi�Œ莑�Y�ŁA�s�s�v��ŁA�����Ԑœ��j

�@�@�@�@�@�@�@ �ib�j�d�C�A�K�X�A�����A�d�b���̊�{����

�@�@�@�@�@�@�@ �ic�j�c�Ɨp���Y�̌������p��y�шێ��Ǘ���

�@�@�@�@�@�@�@ �id�j�ؓ��n�n��A�؉Ɖƒ��A�@�B���g�p���y�юؓ����{���q

�@�@�@�@�@�@�@ �ie�j�]�ƈ��̂��߂̖@�蕟����

�@�@�@�@�@�@�@ �if�j�]�ƈ��̕���������

�@�@�@�@�@�@�@ �ig�j�]�ƈ��̂��߂̏ܗ^�A���Ƒg����A�Еی����A��`�L���

�@�@d�D�c�Ƌx�~�ɂ��������������ƂƂȂ�]�ƈ����̒��������z�ɑ���⏞

�@�@ �i�]�ƈ��ɑ���x�ƕ⏞�j

���ߕ��F��ƎҖ��͎��Ǝ҂����S����c�Ƌx�~���ԂɑΉ�����]�ƈ��̋x��

�@�@�@�@�@�@�@ �蓖�������B�p�ΘA�ב���27��1����3���ł́A�]�ƈ��ɑ���x��

�@�@�@�@�@�@�@ �蓖�����z�́A�x�Ɗ��ԂɑΉ����镽�ϒ�����80/100��W���Ƃ��A

�@�@�@�@�@�@�@ 60/100����100/100�͈͓̔��Œ�߂邱�ƂƂ���Ă��܂��B

�@�@e�D�c�Ƌx�~�ɂ�菤�i�A�d�|�i�A���ޗ����̌����ɑ���⏞

�@�@ �i���i�A�d�|�i���̌����̕⏞�j

���ߕ��F���i�A�d�|�i�����ړ]����ۂɐ�����j���A�ׂ���A�גɂݓ��ɂ�錸

�@�@�@�@�@�@�@ ���̕⏞�́A�ʏ�^���̊���������⏞���A�����āA�ی��������z

�@�@�@�@�@�@�@ �i�^���ی������j��⏞���邱�ƂƂ���Ă��܂��B

�@�@�@�@�@�@�@ �������ڂƂ��ẮA���̂��̂�����܂��B

{kind=link}